En primer lugar debemos comenzar conociendo la diferencia entre un plan de pensiones y un fondo. Los planes de pensiones son instrumento de ahorro previsional a largo plazo. destinados a generar un ahorro que en la jubilación mientras que los fondos de pensiones son un tipo particular de fondos de inversión, fin de servir de instrumento de canalización de los derechos y obligaciones monetarias establecidas por los planes que lo integren.

Los planes de pensiones tienen personalidad jurídica mientras que los fondos no, los planes se integran dentro de los fondos por lo tanto uno no existe sin el otro.

Respecto a los fondos de pensiones existen dos tipos: públicos y privados.

Los públicos son un fondo soberano de inversión creado por el gobierno, a fin de garantizar el sistema público de seguridad social, orientado a proveer pensiones por jubilación, invalidez y fallecimiento. El Estado da una renta mensual a las personas que hayan cumplido una serie de requisitos a lo largo de su vida laboral. Dentro de estos existen dos tipos:

A) Sistema de reparto: En la seguridad social, se denomina reparto a un sistema de seguro solidario para la vejez.

El sistema de reparto se organiza sobre la base de un aporte obligatorio realizado por los trabajadores en actividad, con el que se forma un fondo para atender las pensiones y jubilaciones de los trabajadores retirados.

El trabajador va paga las pensiones actuales confiando que a él se las paguen en el futuro. Para jubilarte y obtener la pensión máxima el trabajador debe haber cotizado 35 años. La edad de jubilación está estipulada a los 67 años (a partir de 2022).

B) Mochila Austriaca: El trabajador, a lo largo de su etapa laboral, recibe por parte del empresario una aportación anual en un fondo de capitalización. Así se reduce la indemnización en casos como el despido. Las aportaciones son gestionados por un ente para invertirlo y obtener rendimientos. Está 100% garantizado por el Estado en caso de despido o como complemento de jubilación.

En cuanto a los privados pueden ser un forma de ir ahorrando para tu futura pensión. Funciona de la siguiente manera, tu ahorro para el futuro se invierte con el objetivo de obtener rendimientos y así obtener una mayor pensión. Existen tres tipos de fondo de pensiones privados y se pueden diferenciar a los inversores según el riesgo en tres tipos diferentes.

Según el tipo de fondos:

- Planes individuales

- Planes asociados

- Planes de empleo

Y según el riesgo que asume el ahorrador:

- Conservador

- Moderado

- Decidido

Una vez conocido que son los fondos y los planes de pensiones, vamos a ver sus ventajas y sus desventajas.

En cuanto a ventajas, ahorras impuestos, tienen bajas comisiones, son traspasables y se necesita poco dinero para abrir uno.

Siguiendo con las desventajas encontramos que solo se puede retirar el dinero en caso de jubilación o casos excepcionales, tienen riesgo, tienen una alta fiscalizad al retirar los fondos y las entidades gestoras cobran comisiones por trabajar con tus ahorros.

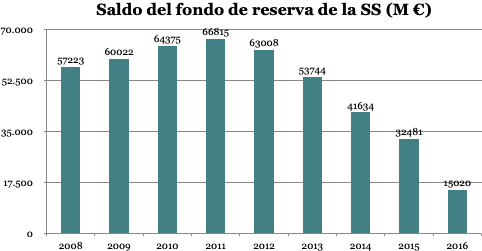

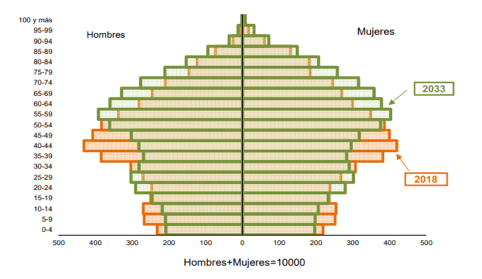

En España tenemos un sistema público de pensiones, mas concretamente un sistema de reparto, este está compuesto por dos pilares fundamentales, las cotizaciones sociales y los fondos de reserva. A su vez presenta dos grandes problemas de futuro la escasez del fondo de reserva (Gráfico 1) y el envejecimiento de la población (Gráfico 2).

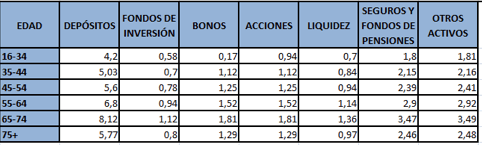

Todo esto está fuertemente relacionado con los patrones de ahorro de los españoles. El ahorrador español tiene las siguientes características, la edad en la que tenemos un mayor salario y por tanto es más propenso el ahorro es el intervalo entre los 55 y 64 años, cerca de la jubilación, y la otra característica es que las principales inversiones de los españoles son no financieras, siendo en vivienda donde más se invierte. (ver tabla 1)

Distribución de la inversión en activos financieros:

Por lo tanto, en comparativa con los países de la UE podemos observar que en España tenemos un comportamiento diferente, mientras que el resto de los países europeos invierten un 60% en el caso de Inglaterra o un 40% en el de Holanda, en activos financieros, en España solo se hace en un 8,2%. Aun así esta tendencia es creciente.

En conclusión en España se avecina un problema de sostenibilidad de las pensiones y debemos tener en cuenta las alternativas privadas para salir de esa situación, siguiendo el ejemplo de nuestros homólogos europeos.